ネッティング・グループ

事業部門ごとにネッティング・グループを分けられる

例えば、あるメーカーが、車と住宅と金融サービスなど、複数の事業部門をもつ時、各事業の取引先、サプライチェーンは異なります。サプライチェーンのグループごとに、債務流通とネッティング決済を区分して行うことができます。原理的には、さらに費目ごとにネッティンググループを分けることも可能です。システム上、各グループに、ネッティンググループIDを持たせて別々に計算します

以下は簡単な模式図ですが、実際には数百社単位でサプライチェーンは構成されていることでしょう

あくまでも、ひとつのネッティンググループの中の参加者間だけで、債務は流通し、決済されます

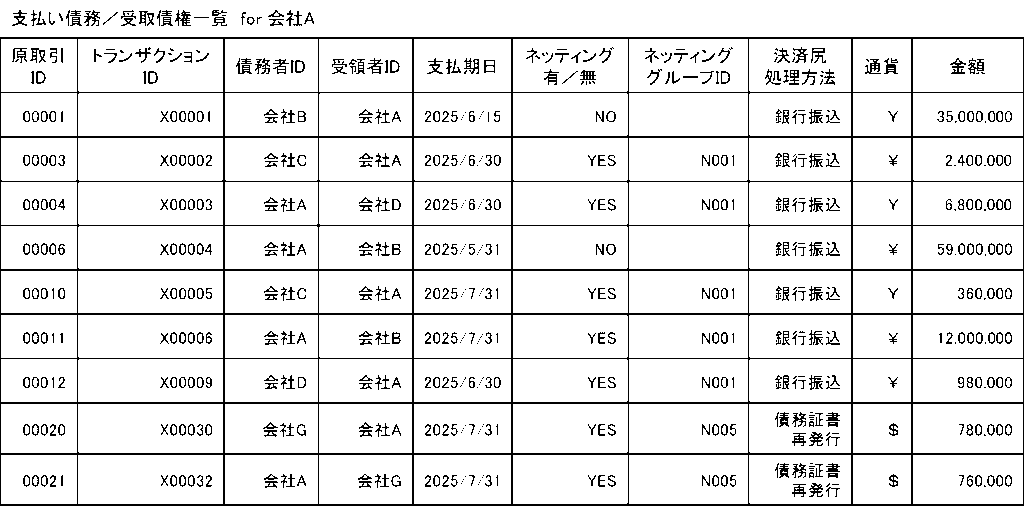

債務・債権管理: 一覧表の例

ブロックチェーンによる決済システムでは、債務・債権をシステムに登録しますので、当然、それをリストアップしたり、資金繰り表を作ることも可能です。ネッティンググループごとに決済されます

以下は、自社が「会社A」として、受払両方のリストアップのイメージ図です

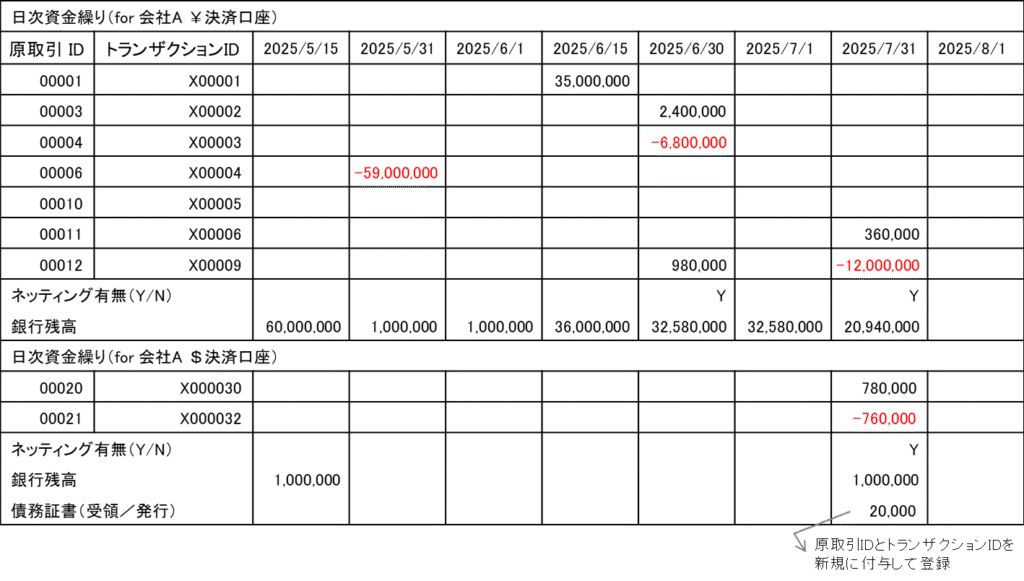

債務・債権管理: 日次の資金繰り

先行きの資金繰り表のイメージです。ネッティンググループごとに決済したり、決済尻を払わず、再度、新規の債務とする例です

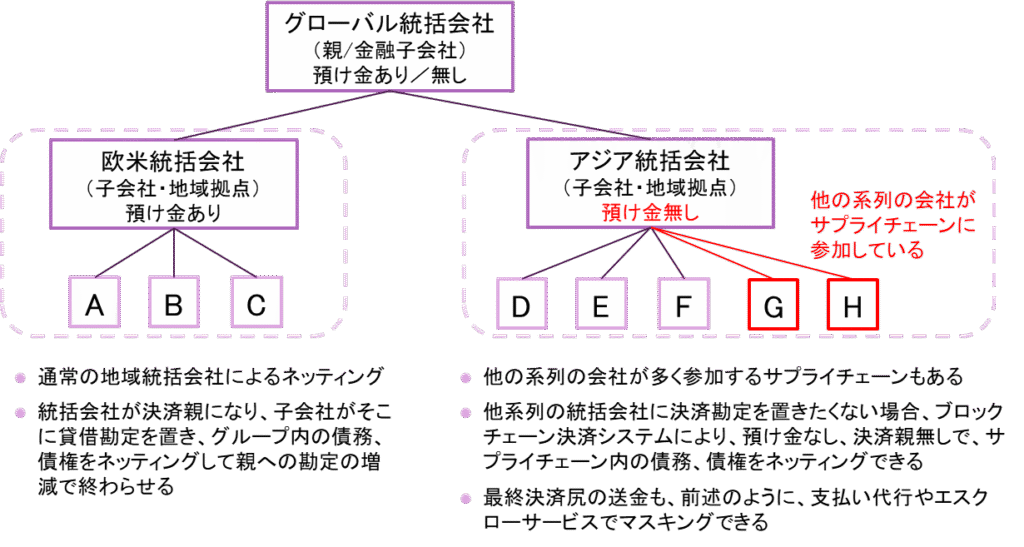

重層化できるネッティング

海外展開する企業であれば、各地域に統括会社を置いて、キャッシュマネジメントを行うこともあるでしょう

ブロックチェーン決済システムでは、各地域ごとでいったんネッティングして決済尻を出し、グローバル統括会社で最終ネッティングするような重層化が可能です

また、このシステムでは、統括会社に決済用預け金を置く従来型であっても、当システムの特徴である預け金勘定なしの決済親無しネッティングであっても、どちらも可能です

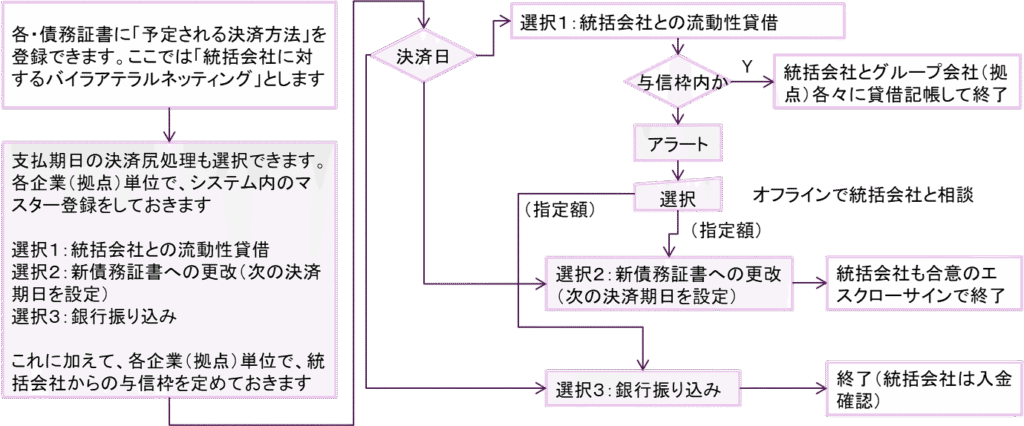

統括会社に貸借勘定を持つときの与信枠

グループ子会社から統括会社への決済勘定は、一定の与信枠を持つのが通常ですが、ブロックチェーン決済システムであっても、与信管理が必要です

統括会社における預け金や流動性貸借勘定では、決済の際に、グループ子会社に借りが立つ可能性があります

その子会社の負けの程度によって対処を選ぶという業務フローをシステム化すると便利でしょう