物の売買やサービスの取引では、通常、一対一の契約が結ばれます

企業間の取引では、財・サービスの対価として即座に通貨が支払われることはまれで、通常は売掛、買掛の支払い猶予期間が発生します

個人でも、店舗でクレジットカードで支払えば、企業間の売掛、買掛と似たような債権・債務が生まれて、店舗はカード会社から所定の日に支払いを受け、個人は引き落とし日に支払います

債権・債務が単発であれば、そのままの金額で、期日に支払いが行われて終わります

債権・債務が多数発生する市場では、名寄せや相殺決済が行われます

こうした決済システムをブロックチェーンで作るユースケースを提示します

Contents(目次)

1.契約から支払い、合算、名寄せ、相殺決済まで

2.ブロックチェーンで債務証書(支払い指図)を作る

3.ブロックチェーンでマルチラテラルネッティング

1.契約から支払い、合算、名寄せ、相殺決済まで

契約から支払まで

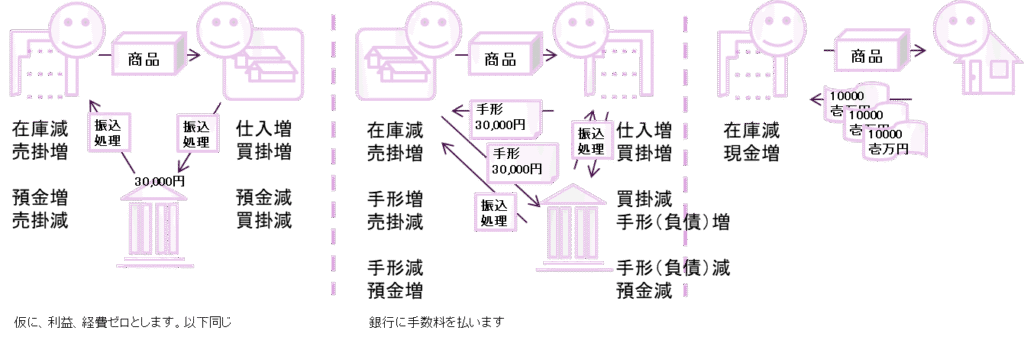

財・サービスの契約があり、発注して、財・サービスが納品、検収され、即金で支払えば、債権、債務はその場で解消されます

銀行券、貨幣のような支払手段はファイナリティがあり、決済が完了します

しかし、通常の企業取引では、現ナマで払うことはないでしょう。売り手は売掛で、買い手は買掛で取引し、例えば翌月末日などの期日を決めて、請求書が届いて、振込みをすれば、完了となります

買い手が銀行の信用をかりて、後払いの「手形」を渡すこともあります。買掛債務は期日の支払いで解消しますが、売掛債権を早く、現金化したいとき、手形には流通性があり、金融機関が買ってくれることもあります

紙の手形は2026年度末に廃止されますが、銀行が運営するデジタルの手形があります

多数の債権債務から支払まで

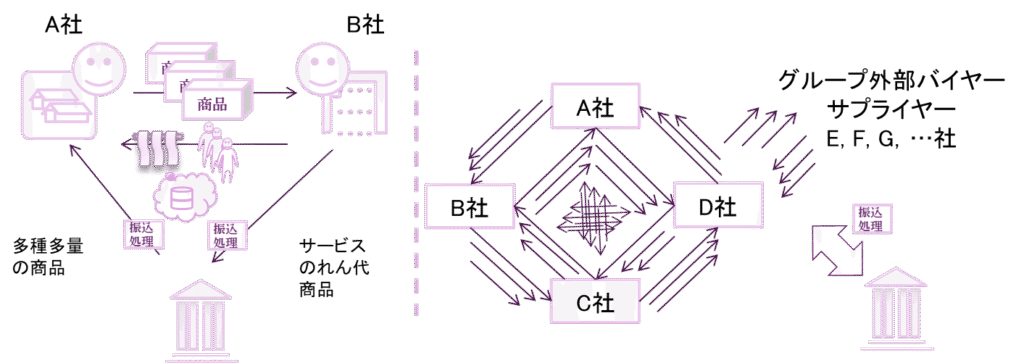

グループ内企業や、長い付き合いのサプライヤー、バイヤーなど、同じ取引相手と、毎月のように、沢山の取引が行われることもあるでしょうし、相互に財・サービスを提供することもあります

子会社が親会社に多数の部品を納品して、多くの請求書が発生する一方で、親会社が子会社に、サーバーやコミュニケーションシステムの貸与、のれん代、人の出向など、意外に色々と提供するものがあるでしょう

こうした取引でも、個別に、グロスで見ると、一対一の債権、債務関係です。基本契約があっても、個別契約が多数あって、債権債務が毎月末の期日までにいっぱい溜まれば、合算したり、貸借を差し引き相殺して、銀行振り込みの件数を減らせます

銀行は、こうした相互計算を提供することもあります。貸借の相殺を、「ネッティング」とも呼びます

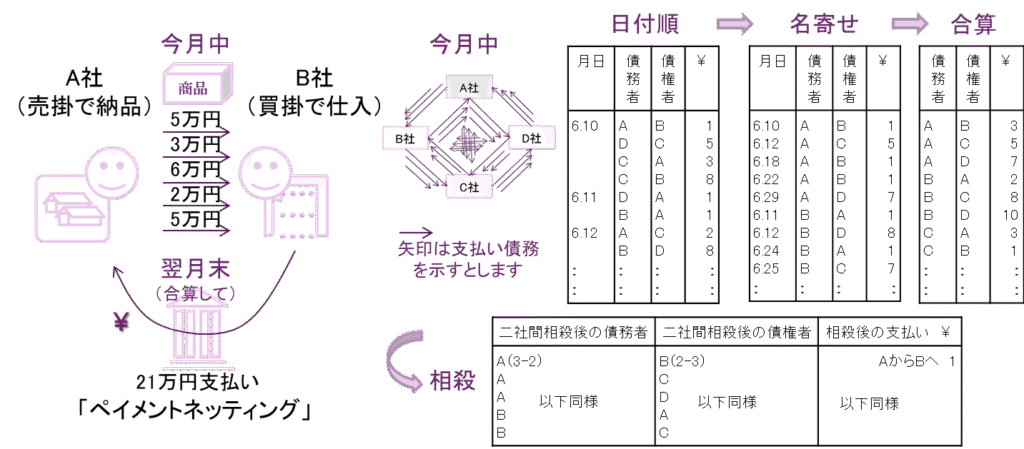

合算、名寄せ

例えば、買い手が一つのサプライヤーから毎月、沢山の部品や素材を仕入れるとき、翌月末締めで、買掛で調達し、期日に合算して一回の振込で済ますと、振込手数料を節約できます。合算することを、「ペイメントネッティング」とも呼びます

一方、多数のグループ企業間や付き合いの長いサプライヤー/バイヤー間で、多数の売買がある時、グループ筆頭の会社が債権債務を合算して、最終決済尻を皆さんに教えるということもあります。この時は、同じ債務者の支払い指図を集めて名寄せし、それぞれ合算するという計算が行われます。これを「クリアリング」ともいいます

クリアリングから決済「セトルメント」へ

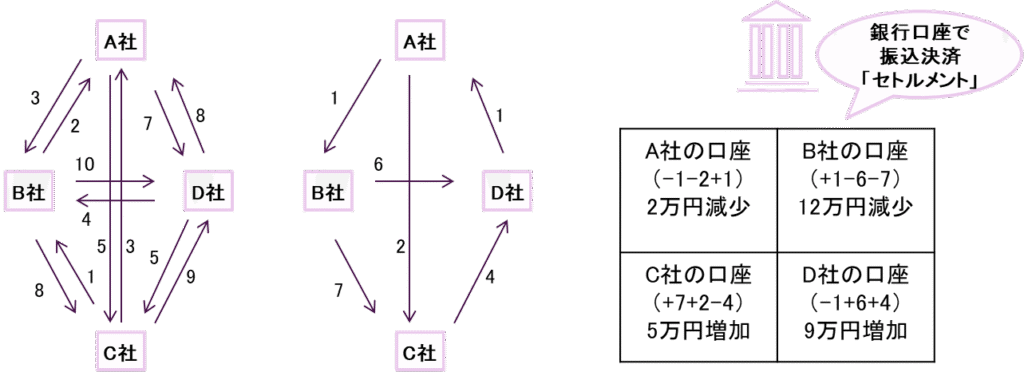

引き続き、4社間での取引で見てみましょう。ひと月に沢山の伝票が発生し、各社の伝票を名寄せして、支払い債務を合算します(クリアリング)

双方向に支払い債務があれば、相互計算で相殺して、決済尻を出します

相殺するネッティングは、二社間であれば、「バイラテラルネッティング」とも呼びます

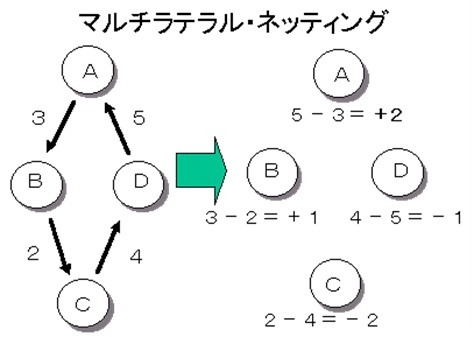

多数の会社間での債権債務を一括で相殺する場合は、「マルチラテラルネッティング」とも呼びます

合算して相殺すると、契約によっては、そこまでの債権債務は解消して、新たな決済尻の債権債務に置き換わる、と見ることもあります。この「置き換わり」で、契約の更改(novation)が起きた場合は、 これ自体が決済の始まりでもあります

不測のエラーが起きて、グロスで組み戻す場合もありますが、これは更改されない場合です

その後、銀行に振込依頼して、各社の銀行口座が増減して、決済が完了。これをセトルメントとも呼びます

マルチラテラルネッティングは有り得るか?

日本銀行が公表している解説を引用してみましょう (https://www.boj.or.jp/paym/outline/kg34.htm)

「マルチラテラル・ネッティングというのは、「誰への支払か、誰からの受け取りか」を問わず、その人の総支払額と総受取額とを差し引くものです」

「Aは(Bに)3万円支払う一方、(Dから)5万円受け取る、というのが大もとの債権・債務ですから、マルチラテラル・ネッティングによって、Aは――これら大もとの債権・債務が消え去り――新たに「2万円の受け取り」という債権をもつことになるのです。」

「同様にBは「1万円の受け取り」という債権、Cは「2万円の支払」という債務、Dは「1万円の支払」という債務をもつことになるのです。」

「ところが、この例において新たに作り出された、「Aの債権2万円」「Bの債権1万円」「Cの債務2万円」「Dの債務1万円」というのは、それぞれ、誰に対する債務、債権なのでしょうか。この点が実はハッキリしていません。」

「メカニカルには、(1) 机の上にCが2万円、Dが1万円を投げだし、(2) そこからAが2万円、Bが1万円を取る――ということで新たな債権・債務は解消されるわけですが、いろいろな人とのやりとりの差額として出てきた債権・債務なので、「誰に対する」債権・債務かは特定できなくなってしまっているのです(例えば、Cが机に置いた2万円は、Aが取るべき2万円なのか、Aが取るべき2万円の半分とBが取るべき1万円を合わせたものなのか、不明です)。国によっては、このようなマルチラテラル・ネッティングを法的に有効としている所もあるようですが、」

「日本を含め多くの場合、このようなマルチラテラル・ネッティングの法的な有効性には疑問があるとされています。」

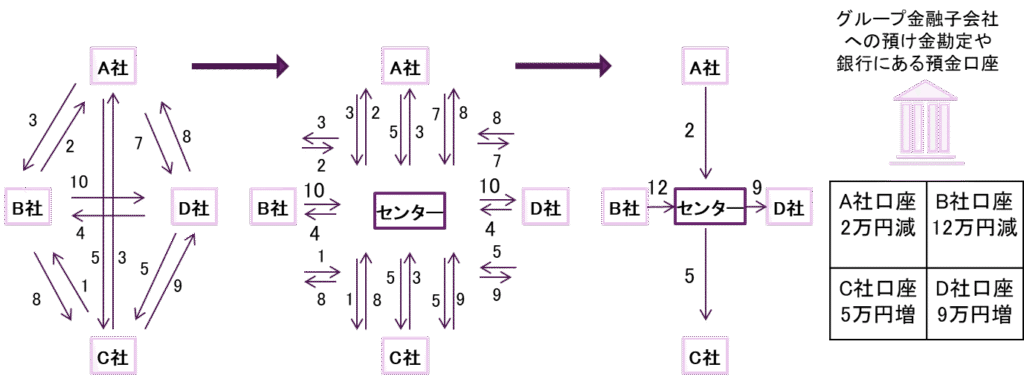

銀行のようなセンターがあればマルチラテラルは可能

銀行か、認可された決済センター(例えばグループ親会社の金融専門子会社)に対する貸借にいったん付け替えれば、最終決済まで、誰から誰に債権債務が切り替わっていったのか説明が付きます

ただし、これはバイラテラルネッティングの繰り返しの結果であり、なおも真のマルチラテラルネッティングは有り得ないのではないか、との疑問が残ります