2.ブロックチェーンが活用できそうな貿易決済

ブロックチェーンが利用できそうな決済

銀行の信用機能が無くてもできそうな決済から、検討してみます

取引銀行の信用が構造的に必要なところをITシステムに置き換えても、それは銀行のIT化であって、P2Pとしてのブロックチェーンが生かせるところではないでしょう

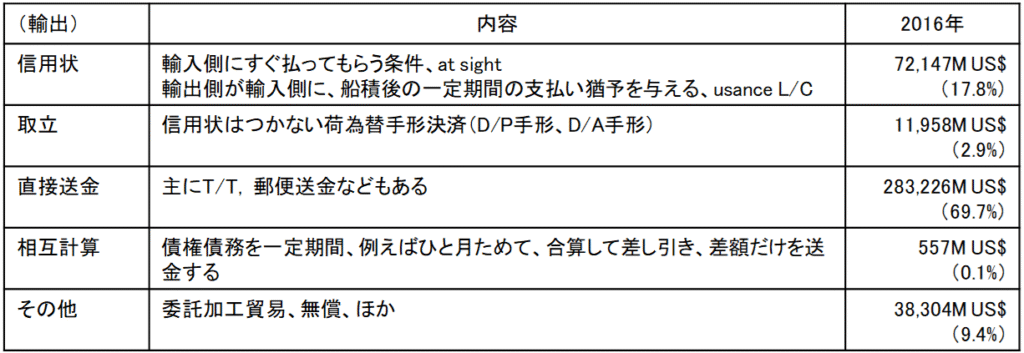

銀行が開設する信用状の利用比率は、現在、かなり低下していると言われます。信用状無しのD/P手形、D/A手形と比較しても、直接送金(T/T)がかなり多いようです

- 輸出入における決済方法の金額内訳は、銀行は当事者なので把握していますが、日本ではなかなか、対外的に公表された統計が見当たりません

- 業界筋の話しでは、信用状は2割を下回る、直接支払いが一番多いと耳にしますが、裏付ける公表情報は見当たりません

- 幸い、2016年の韓国の輸出輸入決済方式の統計が公表されていますので、輸出の数字を引用してみましょう

- 出所: 「韓国における信用状の現状と課題」(姜 鎮旭、韓国慶星大学校国際貿易通商学科 副教授) in 国際商取引学会年報2018 vol.20 、そのまた出所は、韓国関税庁『絵でみる貿易統計』(関税庁通関企画課、2010年~2016年)から整理、とのこと http://aibt.jp/annualreport/20/20-03.pdf

ブロックチェーンのP2Pを活かす

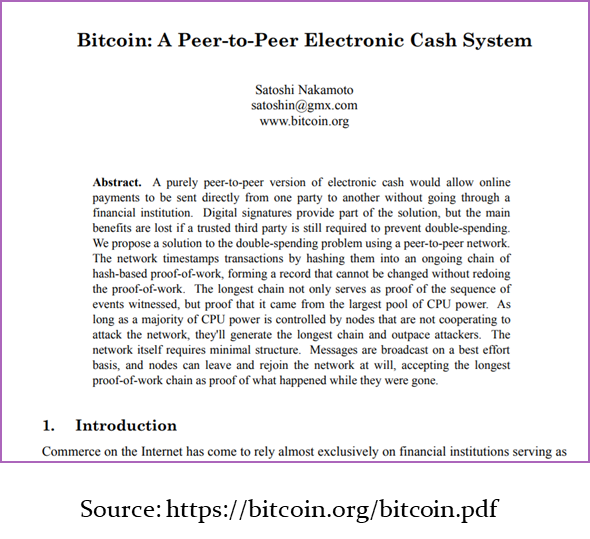

Satoshi Nakamoto の論文のタイトルは、 「Bitcoin: A Peer-to-Peer Electronic Cash System」です

本来の当事者間、一対一、1on1、P2Pを大原則として、より大きなスケールでシステム化するところに、ブロックチェーンの活用解があります

一方、ブロックチェーンの応用的な活用法として、証明書、履歴書、納品書などを簡素に大量かつ安価に作れるという面もあり、例えば、船荷証券などのブロックチェーン化、という検討領域もありますが、別の機会に回して、今回は、決済面に絞ってお話を進めます

- 前記の輸出、輸入決済で、銀行の信用のお世話にならない、当事者間だけでほぼ、決済が終わるのは、相互計算(相殺)です

- 前記の統計では、相互計算(相殺)は少なく、商流と支払いが片方向となるケースが多いことが窺われますが、貿易商社やインターナショナルなソーシングを行う企業では、キャッシュマネジメントやトレジャリーマネジメントの仕組みをグループで作って、本社やグループ金融子会社などがネッティング(相殺)を行うことが知られているので、原取引の実態からみると、もっと多いかもしれません

- また、銀行のサービスにも、キャッシュマネジメントやサプライチェーンファイナンスがあるので、それでカバーされる支払いが、前記の統計の相互計算(相殺)に足されてないかもしれません

- 次に、クロスボーダーの直接送金は、その仕組み自体が銀行間の貸借の移転に基づくため、銀行の信用システムの一部といえますが、信用状や荷為替手形ほどは、特定の銀行に縛られず、原理的には毎回、どの銀行を通すことも可能なので、当事者同士が直接、ブロックチェーンを活用して決済を進める検討領域になる可能性があります

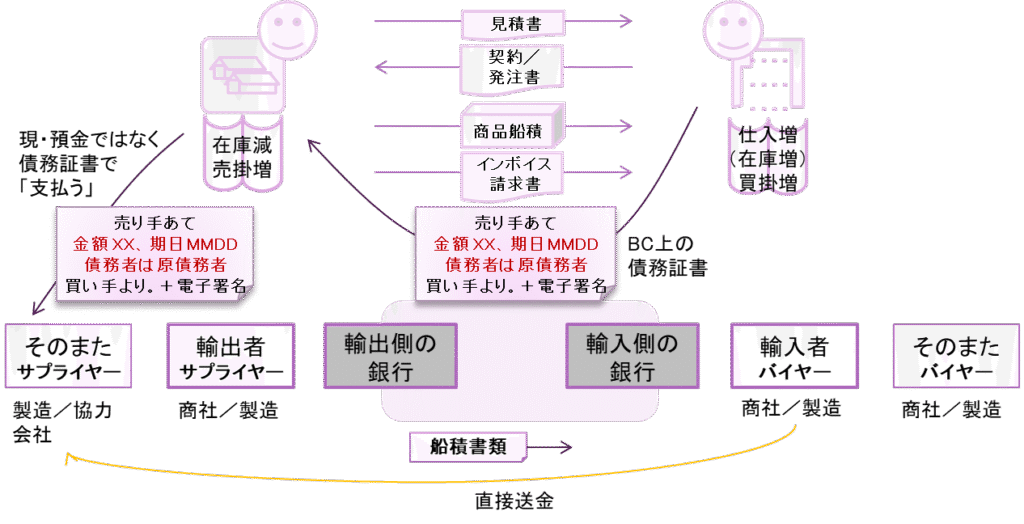

貿易債務をブロックチェーンで債務証書にする

ここまでは、銀行の信用を利用した伝統的な貿易決済を基本として、バリエーションを見てきました

良く知った輸出者、輸入者当事者間で、売買の交渉をして、契約を結び、船積みすれば、そこで国内取引と同じように、売掛、買掛の勘定が立つでしょう

船積書類の送付、輸入側での提示、決済には、支払い猶予期間を与えられることも多々あります

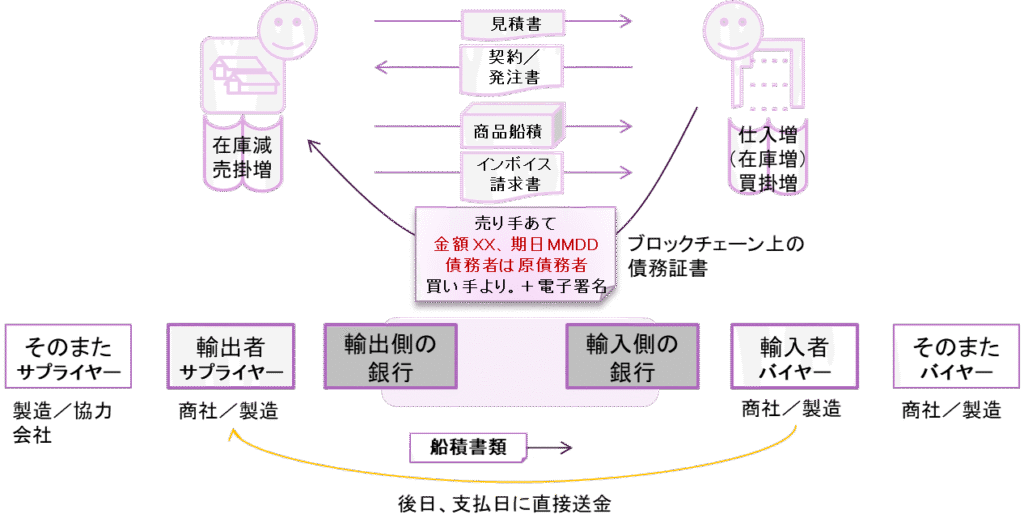

貿易における、輸入側の買掛勘定について、何月何日に所定の条件で支払いますという債務証書、あるいは支払い指図書と言っても良いですが、これをブロックチェーンで起票して、輸出者に渡しておく、という仕組みを考えてみます

債務証書をブロックチェーン上で流動化する

ブロックチェーンで起票された債務証書、支払い指図書と言ってもよいですが、これを輸出者が「そのまたサプライヤー」(仕入れ先)に手形の譲渡のように渡して支払いとする、という仕組みを考えてみます

すると、債務証書(支払い指図書)の期限が来ると、原債務者である、当初からの輸入者が、債務証書を持っている者、ここでは「そのまたサプライヤー」へと送金することになります

外為法などのクロスボーダー規制と債務取引

クロスボーダーの支払や債権売買などの資本取引には、いくつかの規制があります

アンチ・マネー・ロンダリング(AML)の観点からは、次の規制による確認義務があります

- 犯収法、外為法、海外当局による規制

- 調書提出法

また、外為法ではそもそも、

- 支払い

- 資本取引

- 対内直接投資

- 輸出/輸入貿易

- 役務取引(特定技術、特定地域)

の定義と規制があり、支払いやファイナンスについて、日本及び多くの先進国で原則自由化されていますが、新興国では規制が残っており、様々な国との貿易決済となると、それぞれの国の外為法が関係してきます

決済だけを見ても、銀行を介しない、当事者間の「支払」「債権売買」「預金・預け金」は本来、最も規制される取引でした。これは、何か有事や金融危機が訪れたときに、国際収支の均衡が崩れたり、急激な為替相場の変動、急速な資本逃避が起きるのを食い止めるための仕組みと言えます

貿易決済や貿易金融の中で、銀行以外の主体間で金融資産の「価値」のトランザクションを行うには、こうした規制の影響をチェックする必要がありそうです

一方、債務取引や指図払い(指示払い)には、規制が無いようです(実務に用いる場合は必ず法律の専門家に確認してください)

ここでは、貿易決済を巡る一連の処理を、債務取引で構成する案を提示します

(注)

- 犯収法:犯罪による収益の移転防止に関する法律

- 外為法:外国為替及び外国貿易法(第17条)

- 調書提出法:内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律

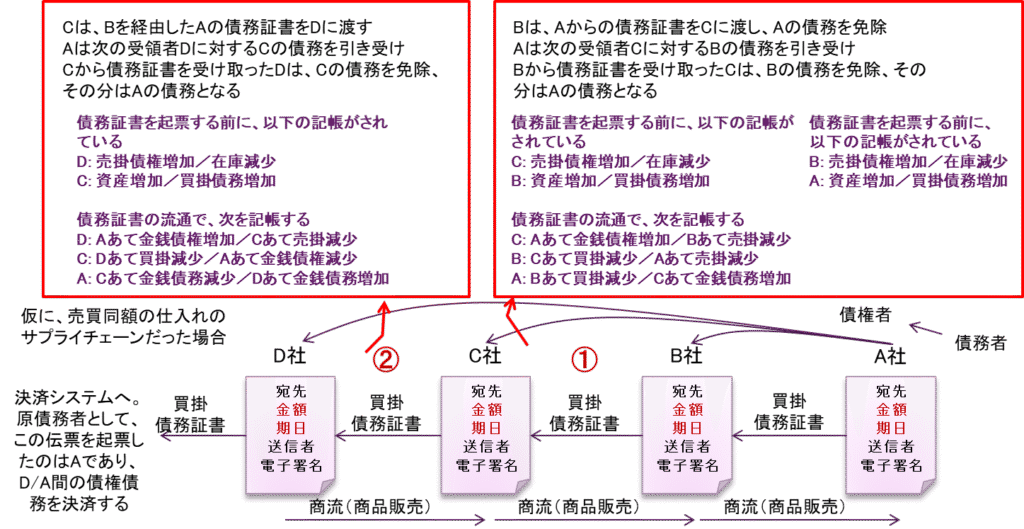

債務取引の構成

債務証書(支払い指図書)を支払いのために流通させるときに、「価値」や権利の売買ではなく、債務引き受けや債務免除と言った法律構成が想定できます